数字人民币的概述

数字人民币的概念:数字人民币,英文简称为“DC/EP”,“DC”是“Digital Currency(数字货币)”的缩写,“EP”是“Electronic Payment(电子支付)”的缩写。

数字人民币是由人民银行发行的数字形式的法定货币。数字人民币主要定位于流通中现金(M0),由指定运营机构参与运营并向公众兑换,以广义账户体系为基础,支持银行账户松耦合功能。与实物人民币长期并存,与纸钞和硬币等价,具有价值特征和法偿性,支持可控匿名。

数字人民币的价值特点:数字人民币是具有价值特征的数字支付工具。数字人民币的价值属性和现钞类似,其本身具有价值。

传统电子支付工具以商业银行存款货币为基础,基于账户紧耦合模式,在转移、流通过程中需要依赖于账户。也就是说,传统电子支付工具并不具有价值,它与其在商业银行的账户绑定在一起,利用传统电子支付工具进行支付时,需要对交易者的账户信息进行验证。因此,这类电子支付工具难以满足用户对于匿名支付及隐私保护的需求。

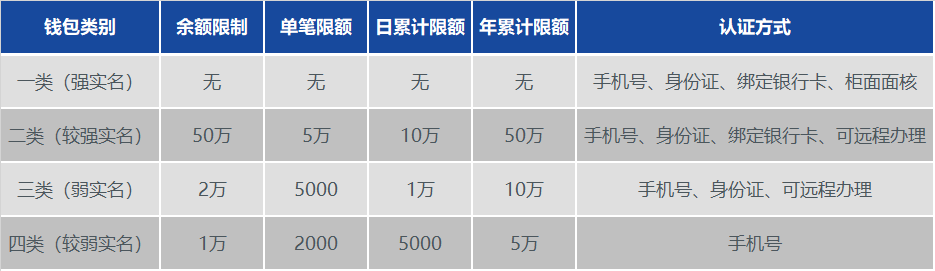

作为数字支付工具,数字人民币支持银行账户松耦合功能,无需依赖于账户就能够实现价值的转移。在使用数字人民币进行交易的过程中,无需绑定实名账户验证持有者身份,而只需要验证数字人民币本身的价值。为满足反洗钱相关规定,数字人民币钱包采用了“分级和限额安排”,级别较低的钱包只能进行小额支付,如果需要进行大额交易,则需要进行身份认证和账户绑定等相应权限的获取。

表:数字人民币钱包级别分类

来源:01区块链整理

数字人民币应用客群为普通大众:根据面向的对象不同,央行数字货币(CBDC)可以分为两类——C端的零售型CBDC和金融机构之间的批发型CBDC。中国人民银行发行的数字人民币即为零售型CBDC,其应用客群为普通大众,主要用于小额零售场景。

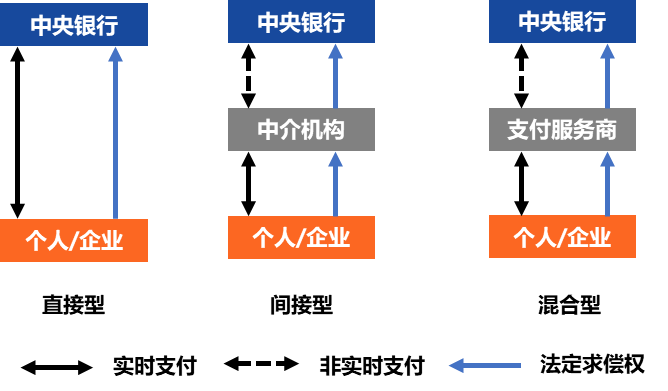

零售型CBDC又分为:直接型、间接型和混合型三种类型。

图:零售型CBDC的三种运营结构

来源:小米金融科技、01区块链整理

数字人民币属于混合型运营架构,采用“双层运营体系”,上层是央行对商业银行,下层是商业银行对公众。央行按照100%准备金将数字人民币额度兑换给商业银行,再由商业银行将数字货币兑换给公众。在发行过程中,中国人民银行处于中心管理地位,通过掌握全量交易信息,对数字人民币的兑换,流通进行记录和监测分析。

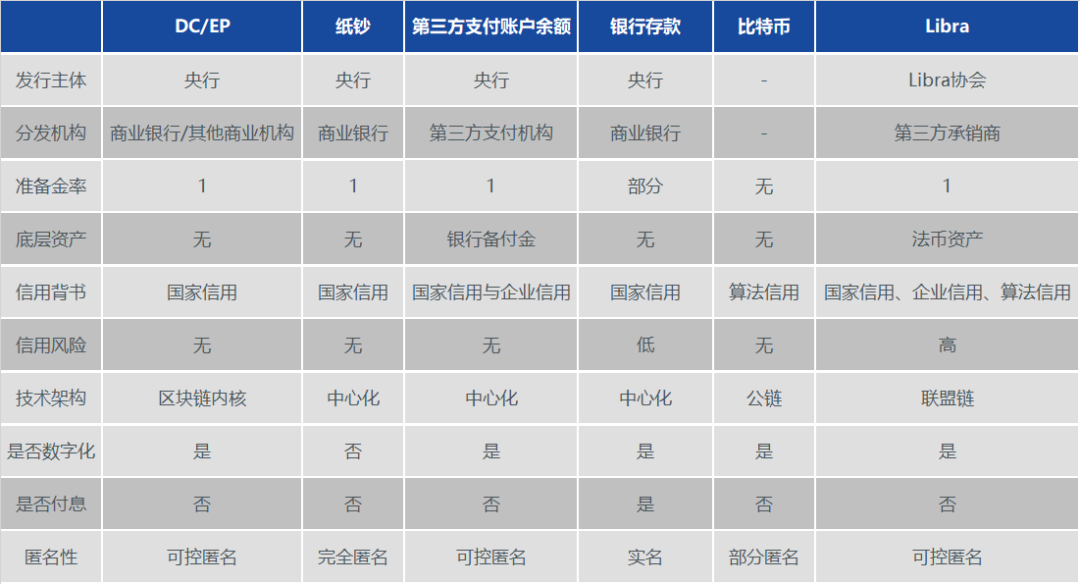

数字人民币与其他“货币形态”的对比:数字人民币本质上是人民币现钞的数字化。与现钞、第三方支付账户余额、银行存款、比特币和Libra等“货币形态”存在诸多不同之处。

表:数字人民币与其他货币形态的对比

来源:01区块链整理

数字人民币是多因素驱动下的产物:数字人民币是技术因素、社会需求因素、竞争因素以及内部因素等多因素共同驱动下的产物。

在未来的数字化零售支付体系中,数字人民币和指定运营机构的电子账户资金具有通用性,共同构成现金类支付工具。商业银行和持牌非银行支付机构在全面持续遵守合规(包括反洗钱、反恐怖融资)及风险监管要求,且获央行认可支持的情况下,可以参与数字人民币支付服务体系,并充分发挥现有支付等基础设施作用,为客户提供数字化零售支付服务。

来源:01区块链,赫桥智库,作者:赵越

本文章发布的转载内容及配图的版权归原作者所有,对内容真实性由原作者保留,本号不做承诺,如涉及内容、图片的版权问题,请联系我们,我们将在第一时间删除。